Wysokość renty rodzinnej po zmarłym mężu w 2025 roku zależy od kilku kluczowych czynników. Przede wszystkim, istotna jest wysokość świadczenia, które przysługiwało zmarłemu oraz liczba osób uprawnionych do tego świadczenia. ZUS oblicza rentę jako procent tej kwoty, co oznacza, że dla jednej osoby uprawnionej wynosi ona 85%, dla dwóch osób 90%, a dla trzech lub więcej – 95%. Warto również pamiętać, że renta rodzinna nie może być niższa niż ustawowo określona minimalna kwota.

Od 1 marca 2025 roku minimalna wysokość renty rodzinnej wynosi 1878,91 zł brutto miesięcznie i jest regularnie waloryzowana. Dodatkowo, wprowadzono nowe przepisy dotyczące renty wdowiej, które umożliwiają wdowom pobieranie 100% renty rodzinnej oraz części własnego świadczenia. W artykule przedstawimy, jak dokładnie obliczyć wysokość renty rodzinnej oraz jakie zmiany w przepisach mogą wpłynąć na uprawnionych.

Najistotniejsze informacje:

- Wysokość renty rodzinnej zależy od świadczenia zmarłego męża oraz liczby uprawnionych.

- Renta wynosi 85% dla jednej osoby, 90% dla dwóch, a 95% dla trzech lub więcej osób.

- Minimalna wysokość renty rodzinnej od 1 marca 2025 roku wynosi 1878,91 zł brutto miesięcznie.

- Wprowadzono nowe przepisy dotyczące renty wdowiej, umożliwiające łączenie świadczeń.

- Wysokość renty wdowiej zależy od spełnienia określonych warunków i nie może przekraczać trzykrotności najniższej emerytury.

Jak obliczyć wysokość renty rodzinnej po mężu w praktyce

Obliczenie wysokości renty rodzinnej po zmarłym mężu jest procesem, który opiera się na kilku kluczowych czynnikach. W 2025 roku wysokość renty zależy przede wszystkim od świadczenia, jakie przysługiwało zmarłemu oraz od liczby osób uprawnionych do tego świadczenia. ZUS ustala rentę jako procent tej kwoty: 85% dla jednej osoby, 90% dla dwóch, a 95% dla trzech lub więcej osób. Oznacza to, że im więcej osób jest uprawnionych, tym większy procent łącznej renty przypada na każdą osobę.

Warto również pamiętać, że renta rodzinna nie może być niższa niż minimalna kwota ustawowo określona. Od 1 marca 2025 roku minimalna wysokość renty wynosi 1878,91 zł brutto miesięcznie. W przypadku, gdy zmarły mąż miał wyższe świadczenie, to renta rodzinna zostanie obliczona na podstawie tej wyższej kwoty. Każdy przypadek jest inny, dlatego ważne jest, aby dokładnie przeanalizować wszystkie czynniki wpływające na wysokość renty.

Zrozumienie podstawowych zasad obliczania renty rodzinnej

Podstawowe zasady obliczania renty rodzinnej opierają się na kilku fundamentalnych kryteriach. Po pierwsze, kluczowe jest ustalenie wysokości świadczenia, które przysługiwało zmarłemu mężowi. Następnie, ZUS stosuje odpowiednie procenty w zależności od liczby osób uprawnionych. Ważne jest, aby upewnić się, że wszystkie osoby uprawnione są zarejestrowane w systemie, co ma wpływ na ostateczną wysokość renty.

- Wysokość renty rodzinnej oblicza się na podstawie świadczenia zmarłego męża.

- Procent renty zależy od liczby osób uprawnionych: 85%, 90%, lub 95%.

- Minimalna renta rodzinna nie może być niższa niż 1878,91 zł brutto miesięcznie.

| Liczba osób uprawnionych | Procent renty |

| 1 osoba | 85% |

| 2 osoby | 90% |

| 3 lub więcej osób | 95% |

Jak wysokość świadczenia zmarłego wpływa na rentę

Wysokość świadczenia, które przysługiwało zmarłemu mężowi, ma kluczowy wpływ na obliczenie renty rodzinnej. ZUS ustala rentę jako procent tego świadczenia, co oznacza, że im wyższe było świadczenie zmarłego, tym wyższa będzie renta dla osób uprawnionych. Na przykład, jeśli zmarły mąż miał wysoką emeryturę, rodzina może spodziewać się znacznej renty rodzinnej, co jest korzystne dla jej członków. Warto zaznaczyć, że wysokość renty rodzinnej zmienia się również w zależności od liczby osób uprawnionych do świadczenia.

Minimalna wysokość renty rodzinnej i jej regulacje

Minimalna wysokość renty rodzinnej jest ustawowo określona i nie może być niższa niż 1878,91 zł brutto miesięcznie, co obowiązuje od 1 marca 2025 roku. Ta kwota jest corocznie waloryzowana, co oznacza, że jej wysokość może się zmieniać w zależności od inflacji i innych czynników ekonomicznych. Ustalenie minimalnej kwoty ma na celu zabezpieczenie osób uprawnionych, aby mogły one otrzymać przynajmniej podstawowe wsparcie finansowe w trudnych sytuacjach życiowych. Warto pamiętać, że renta rodzinna nie może być niższa od tej kwoty, nawet jeśli świadczenie zmarłego męża było niższe.

Regulacje dotyczące minimalnej renty rodzinnej są ważne z punktu widzenia osób, które nie mają innych źródeł dochodu. W przypadku, gdy wysokość renty rodzinnej obliczona na podstawie świadczenia zmarłego jest niższa od minimalnej kwoty, ZUS wypłaci właśnie tę minimalną wysokość. To zabezpieczenie jest szczególnie istotne dla wdów i wdowców, którzy mogą być w trudnej sytuacji finansowej po stracie bliskiej osoby. Umożliwia to im przetrwanie w trudnych czasach i zapewnia podstawowe potrzeby życiowe.

Co to jest minimalna renta rodzinna i jak ją ustalono?

Minimalna renta rodzinna to ustawowo określona kwota, która nie może być niższa niż 1878,91 zł brutto miesięcznie, obowiązująca od 1 marca 2025 roku. Ustalono ją w celu zapewnienia podstawowego wsparcia finansowego dla osób, które straciły bliskiego, a ich sytuacja materialna uległa pogorszeniu. Wysokość minimalnej renty jest corocznie waloryzowana, co oznacza, że może być dostosowywana do zmieniających się warunków ekonomicznych, takich jak inflacja. Dzięki tym regulacjom osoby uprawnione mają pewność, że otrzymają przynajmniej minimalne wsparcie w trudnych czasach.

Jak waloryzacja wpływa na wysokość renty rodzinnej?

Waloryzacja to proces, który ma na celu dostosowanie wysokości renty rodzinnej do zmieniających się warunków ekonomicznych. Dzięki waloryzacji, minimalna renta rodzinna oraz inne świadczenia są regularnie podwyższane, co pozwala na zachowanie ich realnej wartości w obliczu inflacji. W praktyce oznacza to, że co roku osoby uprawnione mogą spodziewać się wzrostu wysokości swoich świadczeń, co jest szczególnie istotne dla ich stabilności finansowej. Waloryzacja jest przeprowadzana zgodnie z określonymi wskaźnikami, co zapewnia transparentność i przewidywalność w zakresie wysokości renty.

Czytaj więcej: Czy lekarz rodzinny może wystawić skierowanie na biopsję i jak to zrobić?

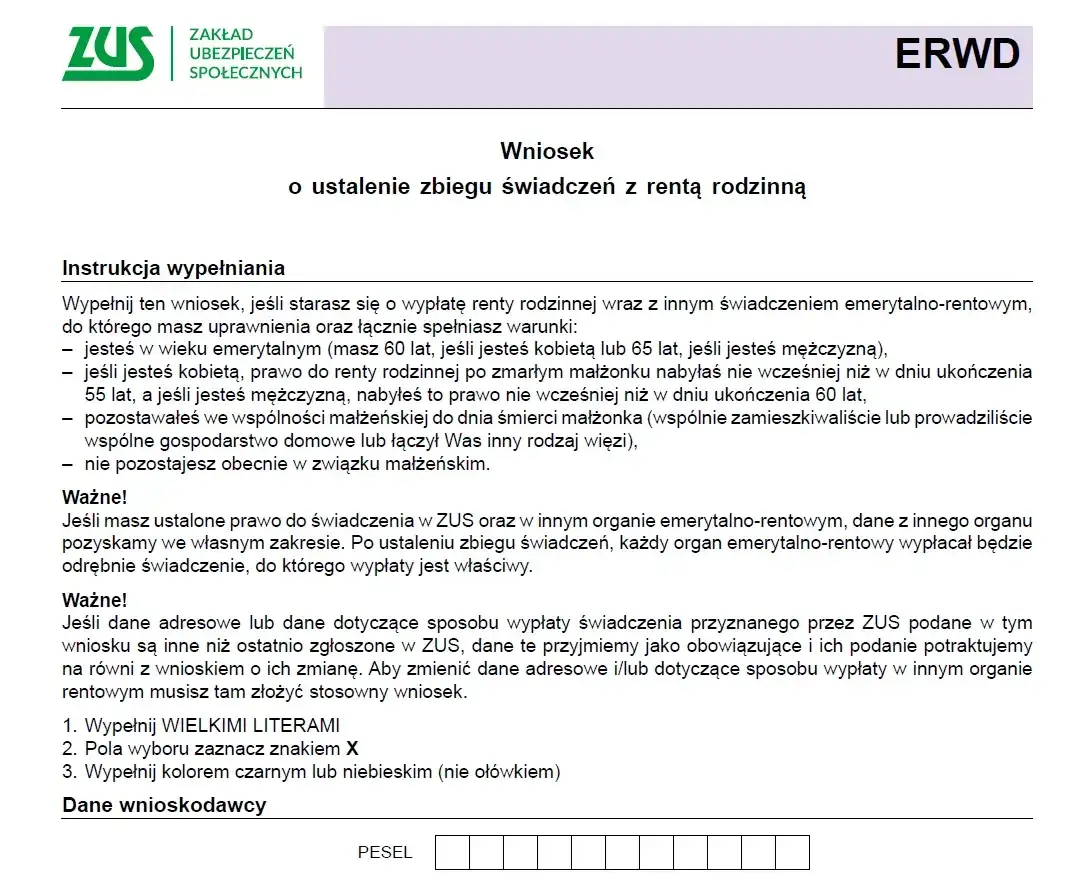

Nowe regulacje dotyczące renty wdowiej

Od 1 stycznia 2025 roku wprowadzono nowe regulacje dotyczące renty wdowiej, które mają na celu wsparcie osób, które straciły małżonka. Te zmiany pozwalają wdowom i wdowcom na pobieranie 100% renty rodzinnej oraz jednocześnie 15% własnego świadczenia, takiego jak emerytura lub renta. Alternatywnie, mogą oni również otrzymywać 100% własnego świadczenia i 15% renty rodzinnej. Tego rodzaju elastyczność w przyznawaniu świadczeń ma na celu zapewnienie większego bezpieczeństwa finansowego dla osób pozostających bez wsparcia po stracie bliskiej osoby.

Warto zaznaczyć, że aby skorzystać z renty wdowiej, należy spełnić określone warunki. Osoby te muszą być w faktycznej wspólności małżeńskiej do dnia śmierci małżonka oraz nabyć prawo do renty rodzinnej przed osiągnięciem 55 lat (dla kobiet) lub 60 lat (dla mężczyzn). Dodatkowo, nie mogą one zawrzeć nowego związku małżeńskiego po śmierci małżonka. Jednak suma wszystkich świadczeń, które mogą być wypłacane jednocześnie, nie może przekraczać trzykrotności najniższej emerytury, co obecnie wynosi 5342,88 zł brutto miesięcznie.

Jakie są zasady przyznawania renty wdowiej i jej wysokość?

Przyznawanie renty wdowiej opiera się na konkretnych kryteriach, które muszą być spełnione przez osoby ubiegające się o to świadczenie. Wysokość renty wdowiej jest uzależniona od wysokości renty rodzinnej oraz dodatkowego świadczenia, które może być pobierane równocześnie. W przypadku spełnienia wszystkich warunków, wdowa lub wdowiec mogą otrzymać 100% renty rodzinnej oraz 15% własnego świadczenia, co zwiększa ich miesięczny dochód. Te regulacje mają na celu zapewnienie wsparcia finansowego w trudnym okresie po stracie bliskiej osoby.

Kto może skorzystać z renty wdowiej i jakie są ograniczenia?

Prawo do renty wdowiej przysługuje osobom, które spełniają określone kryteria. Aby kwalifikować się do tego świadczenia, należy być w faktycznej wspólności małżeńskiej do dnia śmierci małżonka. Dodatkowo, osoba ubiegająca się o rentę wdowią musi nabyć prawo do renty rodzinnej przed osiągnięciem 55 lat (dla kobiet) lub 60 lat (dla mężczyzn). Ograniczeniem jest również to, że wnioskodawca nie może zawrzeć nowego związku małżeńskiego po śmierci małżonka, aby móc kontynuować pobieranie tego świadczenia.

Przykłady obliczeń renty rodzinnej w różnych sytuacjach

Obliczanie wysokości renty rodzinnej może różnić się w zależności od liczby osób uprawnionych oraz wysokości świadczenia, które przysługiwało zmarłemu mężowi. Na przykład, jeśli zmarły mąż miał emeryturę w wysokości 3000 zł, a pozostaje jedna osoba uprawniona, renta rodzinna wyniesie 85% tej kwoty, co daje 2550 zł. W przypadku, gdy do renty uprawnione są dwie osoby, kwota ta wzrośnie do 90%, co oznacza 2700 zł dla każdej z osób. Warto zauważyć, że w przypadku trzech lub więcej osób uprawnionych, łączna renta zostanie podzielona na 95% tej kwoty, co zwiększa wsparcie finansowe dla rodziny.

W kolejnej sytuacji, jeżeli zmarły mąż miał wyższe świadczenie, na przykład 5000 zł, renta rodzinna dla jednej osoby wyniosłaby 4250 zł (85% z 5000 zł). Dla dwóch osób uprawnionych, renta wyniosłaby 4500 zł (90% z 5000 zł), co oznacza, że każda osoba otrzymałaby 2250 zł. W przypadku trzech osób, całkowita renta wyniosłaby 4750 zł (95% z 5000 zł), co daje każdej osobie 1583,33 zł. Takie obliczenia pokazują, jak wysokość świadczenia zmarłego wpływa na ostateczną kwotę renty rodzinnej, co jest kluczowe dla osób ubiegających się o wsparcie finansowe.

| Świadczenie zmarłego (zł) | Liczba osób uprawnionych | Procent renty | Wysokość renty (zł) |

| 3000 | 1 | 85% | 2550 |

| 3000 | 2 | 90% | 2700 |

| 5000 | 1 | 85% | 4250 |

| 5000 | 2 | 90% | 4500 |

Jak planować przyszłość finansową z uwzględnieniem renty wdowiej

Planowanie przyszłości finansowej po stracie małżonka to kluczowy krok, który może pomóc w stabilizacji sytuacji życiowej. Renta wdowia oraz inne świadczenia powinny być traktowane jako część szerszej strategii finansowej. Warto zastanowić się nad możliwościami inwestycyjnymi, które mogą pomóc w pomnożeniu dostępnych środków. Osoby otrzymujące rentę mogą rozważyć lokaty bankowe, fundusze inwestycyjne lub inne formy oszczędzania, które mogą zapewnić dodatkowy dochód. Współpraca z doradcą finansowym może również pomóc w optymalizacji portfela inwestycyjnego, aby maksymalizować korzyści płynące z renty.

Dodatkowo, warto zwrócić uwagę na zmiany w przepisach dotyczących renty rodzinnej i wdowiej, które mogą wpływać na przyszłe świadczenia. Regularne aktualizowanie wiedzy na temat przepisów oraz korzystanie z dostępnych zasobów edukacyjnych, takich jak seminaria czy warsztaty, może pomóc w lepszym zrozumieniu swoich praw i możliwości. Dzięki temu, osoby uprawnione do renty będą mogły lepiej zarządzać swoimi finansami i podejmować świadome decyzje dotyczące przyszłości.