Najważniejsze zasady świadczenia po porodzie w pigułce

- Prawo do wypłaty nie zależy od długości opłacania chorobowego. W wielu sytuacjach wystarczy, że ubezpieczenie jest aktywne w momencie zdarzenia.

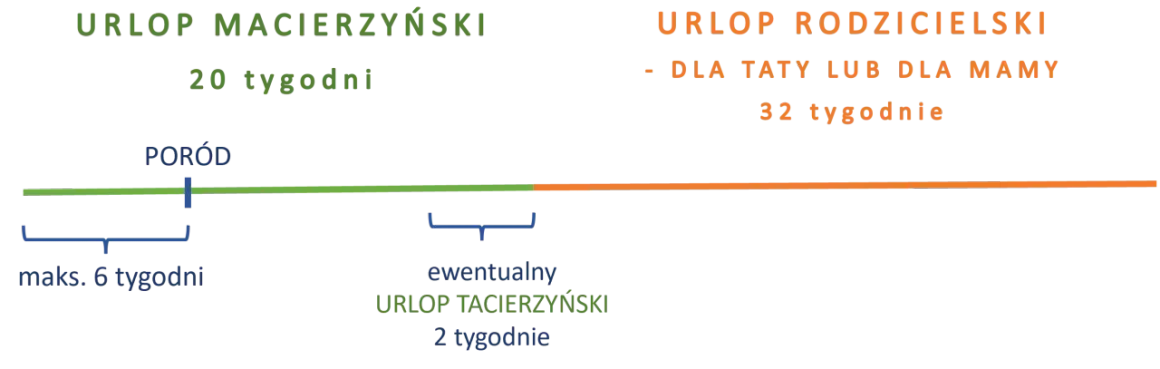

- Standardowy okres po porodzie wynosi 20, 31, 33, 35 albo 37 tygodni zależnie od liczby dzieci urodzonych przy jednym porodzie.

- Wniosek złożony w ciągu 21 dni po porodzie może dać uśrednioną stawkę 81,5% za część podstawową i rodzicielską, z wyłączeniem 9 tygodni zarezerwowanych dla drugiego rodzica.

- Przed porodem można wykorzystać maksymalnie 6 tygodni tego okresu.

- Roszczenie przedawnia się po 6 miesiącach od końca okresu, za który świadczenie przysługuje.

- W szczególnych sytuacjach opiekę mogą przejąć ojciec lub inny członek najbliższej rodziny, a przy adopcji i pieczy zastępczej obowiązują osobne reguły.

Urlop i wypłata to dwa różne tematy

Ja zawsze rozdzielam te pojęcia, bo od tego zaczyna się większość nieporozumień. Urlop dotyczy organizacji pracy, a wypłata jest świadczeniem pieniężnym, które ma zastąpić część dochodu w czasie opieki nad dzieckiem. W praktyce można więc mieć prawo do pieniędzy nawet wtedy, gdy nie obowiązuje klasyczny etatowy schemat, o ile podstawa ubezpieczenia i okoliczności na to pozwalają.

- Jeśli jesteś pracownicą, najpierw składasz wniosek o urlop u pracodawcy.

- Jeśli podlegasz ubezpieczeniu z innego tytułu, składasz wniosek o wypłatę świadczenia w odpowiednim trybie.

- Wypłata może iść przez ZUS albo przez płatnika składek, zależnie od sytuacji.

- W tym układzie ważne jest nie tylko to, czy masz prawo do pieniędzy, ale też kto formalnie obsługuje dokumenty.

To rozróżnienie ma znaczenie praktyczne, bo od razu podpowiada, gdzie złożyć papiery i jakiego trybu nie pomylić z rodzicielskim planem opieki. Gdy to już jest jasne, można sprawdzić, komu konkretnie przysługuje wypłata i kiedy prawo do niej przechodzi na drugiego rodzica albo inną osobę bliską.

Kto może otrzymać wsparcie po porodzie

Najprostsza zasada brzmi: świadczenie przysługuje osobie objętej ubezpieczeniem, ale nie zawsze tylko matce. W typowej sytuacji korzysta z niego rodzic, który faktycznie sprawuje opiekę nad dzieckiem i spełnia warunki wynikające z ubezpieczenia albo z wyjątków przewidzianych w przepisach. I to właśnie te wyjątki warto znać, bo często ratują sytuację rodzinom, które mają bardziej skomplikowaną historię niż standardowy poród i powrót do domu.

| Sytuacja | Kto może skorzystać | Najważniejszy warunek |

|---|---|---|

| Urodzenie dziecka przez ubezpieczoną matkę | Matka | Prawo nie zależy od tego, jak długo trwało ubezpieczenie chorobowe |

| Umowa zlecenia, działalność lub inny tytuł ubezpieczenia | Osoba objęta ubezpieczeniem chorobowym | Ważne jest aktywne ubezpieczenie, a nie sam rodzaj umowy |

| Przejęcie opieki przez ojca | Ojciec dziecka | Może wejść w świadczenie po wykorzystaniu przez matkę co najmniej 14 tygodni części podstawowej |

| Śmierć lub porzucenie dziecka przez matkę | Ojciec albo inny członek najbliższej rodziny | Trzeba przerwać pracę lub inną działalność zarobkową, by osobiście opiekować się dzieckiem |

| Adopcja lub rodzina zastępcza | Ubezpieczony opiekun | Obowiązują odrębne terminy i limity wieku dziecka |

W praktyce najczęściej pomija się dwa przypadki: przyjęcie dziecka na wychowanie i sytuację, gdy mama nie może opiekować się maluchem z powodów zdrowotnych. To nie są detale poboczne, tylko realne scenariusze, w których opieka nad dzieckiem musi zostać szybko uporządkowana formalnie. Następny krok to już nie kto, lecz na jak długo świadczenie można pobierać bez przerwy.

Jak długo trwa wypłata i kiedy można ją przerwać

W standardowym układzie czas wypłaty zależy od liczby dzieci urodzonych przy jednym porodzie. Do tego dochodzi część rodzicielska, która jest już kolejnym etapem i zwykle decyduje o tym, jak długo rodzina może spokojnie zorganizować opiekę bez natychmiastowego powrotu do pracy. Poniższa tabela porządkuje podstawowe warianty.

| Sytuacja | Wymiar | Co warto zapamiętać |

|---|---|---|

| Jedno dziecko | 20 tygodni | Można wykorzystać nie więcej niż 6 tygodni przed przewidywaną datą porodu |

| Dwoje dzieci | 31 tygodni | Okres liczony jest od dnia porodu, jeśli wcześniej nie rozpoczęto korzystania z części przedporodowej |

| Troje dzieci | 33 tygodnie | To nadal jeden nieprzerwany okres podstawowy |

| Czworo dzieci | 35 tygodni | Reguła jest taka sama jak przy jednym dziecku, zmienia się tylko długość wypłaty |

| Pięcioro i więcej dzieci | 37 tygodni | Najdłuższy standardowy wariant przy jednym porodzie |

Po tej części zwykle zaczyna się etap rodzicielski, który przy jednym dziecku trwa 41 tygodni, a przy porodzie mnogim 43 tygodnie. Każdemu z rodziców przysługuje z tego osobne 9 tygodni, których nie da się przenieść na drugą stronę. To ważne, bo wiele osób planuje opiekę tak, jakby całość można było dowolnie przesuwać między matką a ojcem, a tak nie jest.

Jest też kilka sytuacji, w których opieka i wypłata mogą zostać przerwane, a potem wznowione. Po wykorzystaniu 8 tygodni po porodzie możliwa bywa przerwa, jeśli dziecko wymaga hospitalizacji albo jeśli sama matka trafi do szpitala. W takim układzie część opieki może przejąć ojciec albo inny członek najbliższej rodziny, ale tylko wtedy, gdy faktycznie przerywa pracę, by zająć się dzieckiem. To rozwiązanie bywa kluczowe przy wcześniactwie albo dłuższym pobycie noworodka na oddziale.

Kiedy znasz już czas trwania, najczęściej pojawia się kolejne pytanie: ile pieniędzy faktycznie wpłynie na konto i czy lepiej wybrać wariant „na raz” czy rozłożony na kilka etapów. I właśnie tu różnice robią największą robotę w domowym budżecie.

Ile wynosi świadczenie i od czego zależy kwota

Wysokość wypłaty zależy od podstawy wymiaru, czyli od dochodu przyjętego do obliczenia świadczenia. To nie jest po prostu „to, co masz na rękę”, dlatego przy nieregularnych premieach, zmianie etatu albo różnych tytułach ubezpieczenia kwota końcowa potrafi zaskoczyć. Ja zwykle patrzę na to przez pryzmat planu finansowego rodziny: czasem wyższa stawka przez krótszy okres jest mniej wygodna niż uśredniona wypłata przez cały dłuższy czas.

| Wariant | Wysokość | Kiedy ma zastosowanie |

|---|---|---|

| Część podstawowa opieki po porodzie | 100% | Obowiązuje dla urlopu macierzyńskiego i dla części szczególnych związanych z opieką nad dzieckiem |

| Urlop rodzicielski | 70% | Dotyczy etapu po części podstawowej, w tym 9 tygodni zastrzeżonych dla drugiego rodzica |

| Wniosek złożony w ciągu 21 dni po porodzie | 81,5% | To wariant uśredniony dla całego pakietu, z wyłączeniem 9 tygodni drugiego rodzica |

| Uzupełniający etap przy wcześniaku lub dłuższej hospitalizacji dziecka | 100% | To osobny mechanizm, który chroni rodziców w trudniejszych sytuacjach medycznych |

Największa praktyczna decyzja jest prosta: albo wybierasz uśrednioną wypłatę 81,5%, albo trzymasz się wariantu 100% za część podstawową i 70% za etap rodzicielski. Pierwszy układ lepiej wygładza budżet, drugi bywa korzystniejszy, jeśli rodzina chce maksymalnie wykorzystać wyższą stawkę w pierwszych tygodniach po porodzie. Wybór nie jest czysto matematyczny, bo dla wielu rodzin liczy się płynność, nie tylko suma końcowa.

Jak złożyć wniosek i jakie dokumenty przygotować

Tu najłatwiej o błąd, który potem kosztuje czas i nerwy. Jeśli jesteś pracownicą, zaczynasz od wniosku do pracodawcy o urlop. Jeśli jesteś ubezpieczona z innego tytułu, składasz odpowiedni formularz do ZUS, najczęściej przez PUE/eZUS albo w formie papierowej. W obu wariantach warto mieć przygotowane dokumenty wcześniej, bo po porodzie nikt nie ma ochoty szukać ich na spokojnie w archiwum maili.

- Sprawdź, czy składasz wniosek jako pracownica, czy jako osoba ubezpieczona z innego tytułu.

- Wybierz właściwy tryb: pracodawca albo ZUS.

- Jeśli chcesz wypłatę na konto, wpisz numer rachunku bankowego.

- Dołącz skrócony odpis aktu urodzenia dziecka, jeśli ubiegasz się o wypłatę od dnia porodu.

- Jeśli dziecko urodziło się za granicą, przygotuj tłumaczenie aktu urodzenia na język polski.

- Pilnuj terminu 21 dni po porodzie, jeśli zależy Ci na wariancie uśrednionym 81,5%.

Warto też pamiętać o dwóch dodatkowych terminach. Jeśli chcesz zacząć korzystać wcześniej, przed porodem możesz wykorzystać maksymalnie 6 tygodni. Jeśli natomiast chodzi o kolejny etap opieki po części podstawowej, wniosek trzeba złożyć najpóźniej 21 dni przed rozpoczęciem tego okresu. Takie daty najlepiej zapisać sobie od razu w kalendarzu, bo po porodzie łatwo coś przeoczyć.

Sytuacje szczególne, które zmieniają zasady opieki

W praktyce rodzinnej najwięcej komplikacji pojawia się wtedy, gdy sytuacja nie jest podręcznikowa. Właśnie dlatego przepisy przewidują kilka wyjątków, które pozwalają nie przerywać opieki i nie tracić prawa do wypłaty tylko dlatego, że zdrowie albo los napiszały inny scenariusz niż planowano.

| Sytuacja | Co się zmienia |

|---|---|

| Hospitalizacja dziecka po porodzie | Po wykorzystaniu 8 tygodni opieki można przerwać wypłatę i wrócić do niej później |

| Hospitalizacja matki po 8 tygodniach | Część opieki może przejąć ojciec lub inny członek najbliższej rodziny |

| Śmierć dziecka | Obowiązują minimalne okresy ochronne, a po 8 tygodniu życia dziecka liczy się jeszcze 7 dni od zgonu |

| Śmierć lub porzucenie dziecka przez matkę | Ojciec albo inny członek rodziny może przejąć wypłatę, jeśli sam przerywa pracę, by sprawować opiekę |

| Adopcja i rodzina zastępcza | Obowiązują osobne limity wieku dziecka i termin 21 dni na złożenie wniosku |

| Zaświadczenie w ramach programu „Za życiem” | Etap rodzicielski wydłuża się do 65 lub 67 tygodni |

W adopcji i pieczy zastępczej praktycznie liczy się też wiek dziecka: przy rodzinie zastępczej niezawodowej zwykle mowa o dziecku do 7 lat, a przy odroczonym obowiązku szkolnym do 10 lat; w przypadku przysposobienia limit wynosi 14 lat. To ważne, bo opieka w takich rodzinach nie działa według tych samych intuicji co przy narodzinach biologicznych i właśnie tu najłatwiej o pomyłkę w terminach. Gdy tę część masz już poukładaną, zostaje ostatnia rzecz: sprawdzić, czy dokumenty i terminy nie mają żadnej luki.

Co sprawdzić przed wysłaniem wniosku, żeby nie stracić pieniędzy

Najczęstsze problemy są zaskakująco proste: ktoś myli terminy, ktoś nie wpisuje rachunku bankowego, ktoś wysyła nie ten formularz, a ktoś inny zakłada, że „jakoś się to samo załatwi”. Z doświadczenia wiem, że najlepsza metoda to zamknąć temat w trzech krokach: data, dokument i tryb złożenia. Jeśli to działa, wypłata zwykle idzie bez zbędnych korekt.

- Sprawdź, czy Twoje ubezpieczenie chorobowe jest aktywne i czy nie ma zaległości, które mogą opóźnić wypłatę.

- Ustal, czy korzystniejszy jest wariant 81,5%, czy rozdzielenie na 100% i 70%.

- Zapisz sobie 21 dni po porodzie, 21 dni przed kolejnym etapem i 6 miesięcy jako granicę roszczenia.

- Przygotuj numer konta i kopię aktu urodzenia, zanim pojawi się pośpiech.

- Jeśli planujesz, że opiekę przejmie ojciec albo inny członek rodziny, ustal to wcześniej, a nie dopiero w dniu kryzysu.

Najwięcej spokoju daje tu nie sam formularz, tylko plan opieki na pierwsze miesiące: kto zostaje z dzieckiem, jak długo rodzina chce pobierać świadczenie i czy budżet lepiej zniesie jedną stawkę, czy dwa kolejne etapy. Gdy te decyzje są podjęte przed porodem, formalności przestają być przeszkodą, a zaczynają być tylko technicznym krokiem do spokojniejszego czasu z dzieckiem.